Surat Edaran Direktur Jenderal Pajak Nomor: SE-21/PJ.51/2000

Berlaku

Gunakan versi desktop untuk pengalaman lengkap

|

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE-21/PJ.51/2000 TENTANG

PPN DAN PPnBM DALAM TATA NIAGA KENDARAAN BERMOTOR

DIREKTUR JENDERAL PAJAK,

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sehubungan dengan adanya keragu-raguan dalam pelaksanaan ketentuan PPN di bidang tata niaga kendaraan bermotor, dengan ini diberikan beberapa penegasan sebagai berikut:

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.

|

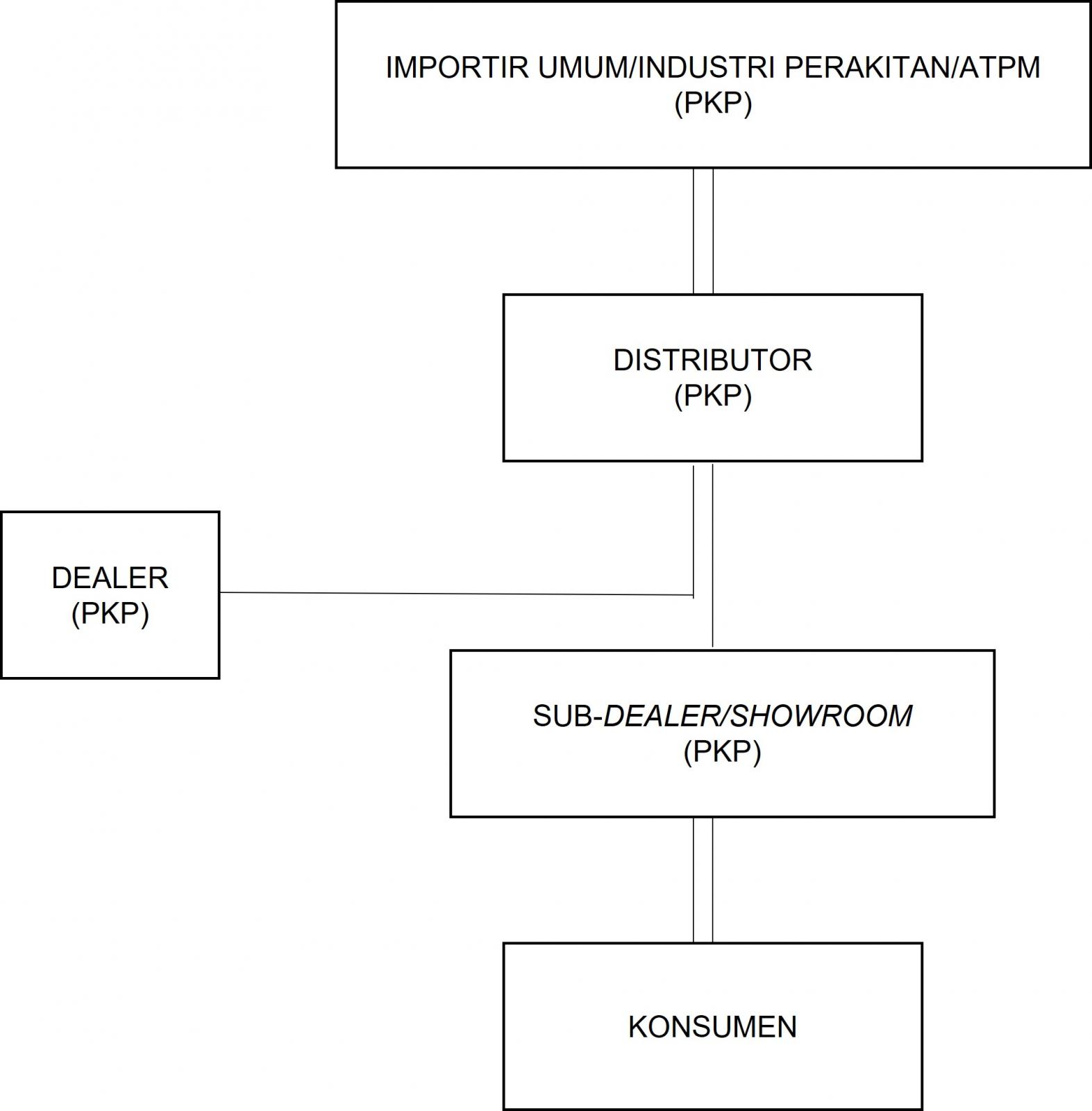

Dalam tata niaga kendaraan bermotor, mata rantai distribusi kendaraan bermotor pada umumnya melewati lini-lini sebagai berikut:

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.

|

Dalam Surat Edaran Direktur Jenderal Pajak Nomor: SE-43/PJ.51/1989 tanggal 7 Agustus 1989 ditegaskan bahwa dalam rangka pelaksanaan Peraturan Pemerintah Nomor 28 Tahun 1988, setiap lini dalam distribusi kendaraan bermotor dikukuhkan sebagai Pengusaha Kena Pajak (PKP) kecuali lini IV (Sub-Dealer/Showroom) tidak dikukuhkan sebagai PKP karena statusnya sebagai Pedagang Pengecer.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.

|

Sesuai dengan ketentuan Pasal 37 jo. Pasal 38 Peraturan Pemerintah Nomor 50 Tahun 1994 sebagaimana beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 59 Tahun 1999, bahwa mulai tanggal 1 Januari 1995 Peraturan Pemerintah Nomor 28 Tahun 1988 tentang Pengenaan PPN atas Penyerahan Barang Kena Pajak (BKP) yang dilakukan oleh Pedagang Besar dan penyerahan Jasa Kena Pajak (JKP) di samping Jasa yang dilakukan oleh Pemborong, dinyatakan tidak berlaku.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

4.

|

Memperhatikan harga kendaraan bermotor saat ini, maka dalam tata niaga kendaraan bermotor tidak ada Pengusaha Kecil, karena jumlah peredaran usaha melebihi Rp240.000.000,- dalam satu tahun buku. Oleh karena itu setiap Pengusaha pada seluruh lini distribusi kendaraan bermotor tersebut adalah Pengusaha Kena Pajak, termasuk Sub-dealer/Showroom.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

5.

|

Sebagai Pengusaha Kena Pajak, Pengusaha kendaraan bermotor berkewajiban untuk melakukan hak dan kewajibannya sebagai PKP, yaitu: memungut, menyetor dan melaporkan PPN dan/atau PPnBM yang terutang atas penyerahan kendaraan bermotor yang dilakukannya.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

6.

|

Diinstruksikan kepada seluruh Kepala Kantor Pelayanan Pajak untuk melakukan pengawasan kepatuhan dari masing-masing pihak yang terlibat dalam pendistribusian kendaraan bermotor yang terdaftar di KPP masing-masing.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

7.

|

Untuk mempermudah pemahaman mata rantai distribusi kendaraan bermotor ini, dapat digambarkan sebagai berikut:

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

8.

|

Untuk memperjelas mekanisme pemungutan PPN dan PPnBM, diberikan contoh penghitungan pada Lampiran I Surat Edaran ini.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

9.

|

Harga Jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak (kendaraan bermotor), tidak termasuk pajak yang dipungut menurut Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 11 Tahun 1994 dan potongan harga yang dicantumkan dalam Faktur Pajak.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Berdasarkan ketentuan di atas, untuk mencegah akibat ganda pengenaan PPnBM, maka dalam menentukan Dasar Pengenaan Pajak atas penyerahan Barang Kena pajak yang sama pada rantai berikutnya (sesudah "Pabrikan"/Importir), unsur PPnBM (seperti halnya PPNnya) harus dikeluarkan dahulu.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

10.

|

Dalam hal pembelian kendaraan bermotor dengan sistim on the road (langsung atas nama pembeli) maka Bea Balik Nama Kendaraan Bermotor (BBNKB), retribusi untuk Surat Tanda Nomor Kendaraan Bermotor (STNK) dan Buku Pemilikan Kendaraan Bermotor (BPKB) tidak merupakan unsur Harga Jual yang menjadi Dasar Pengenaan Pajak sepanjang BBNKB serta retribusi untuk STNK dan BPKB tersebut tidak dicantumkan dalam Faktur Pajak. Diberikan contoh perhitungan pada lampiran 2 dan 3 Surat Edaran ini.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

11.

|

a.

|

PPN terutang pada saat terjadinya penyerahan kendaraan bermotor dari PKP (Importir Umum/ATPM/Industri Perakitan/Distributor/Dealer/Sub-Dealer/Showroom). Dalam hal pembayaran diterima sebelum penyerahan kendaraan bermotor atau pembayaran uang muka, maka PPN terutang pada saat diterimanya pembayaran tersebut. Jumlah PPN yang terutang pada saat pembayaran uang muka tersebut dihitung secara proporsional dengan jumlah pembayarannya dan diperhitungkan dengan PPN yang terutang pada saat dilakukan penyerahan.

| ||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Contoh:

| ||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Harga Jual kendaraan Bermotor Rp165.000.000,- (termasuk PPN sebesar Rp15.000.000,- (10%)).

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Uang Muka diterima tanggal 10 Agustus 2000 sebesar Rp55.000.000,-.

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Kendaraan akan diserahkan tanggal 20 September 2000 dengan kekurangan bayar sebesar Rp110.000.000,-.

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

PPN terutang dan harus dipungut:

| ||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Pada saat diterima uang muka tanggal 10 Agustus 2000, sebesar 10/110 x Rp55.000.000,- = Rp5.000.000,- dan harus dilaporkan pada SPT Masa PPN bulan Agustus 2000.

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Pada saat penyerahan kendaraan tanggal 20 September 2000, sebesar 10/110 x Rp110.000.000,- = Rp10.000.000,- dan harus dilaporkan pada SPT Masa PPN bulan September 2000.

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

b.

|

Apabila atas penyerahan tersebut juga terutang PPnBM karena penyerahan dilakukan oleh Pemungut PPnBM ("Pabrikan"), maka dalam pembayaran uang muka yang diterima sebelum penyerahan kendaraan bermotor, terutang PPnBM disamping terutang PPN.

| ||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Contoh:

| ||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Harga Jual kendaraan Bermotor Rp250.000.000,- (termasuk PPN sebesar Rp20.000.000,- (10%) dan PPnBM sebesar Rp30.000.000,- (15%)).

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Uang Muka diterima tanggal 10 Agustus 2000 sebesar Rp25.000.000,-.

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Kendaraan akan diserahkan tanggal 20 September 2000 dengan kekurangan bayar sebesar Rp225.000.000,-.

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

PPN dan PPnBM terutang dan harus dipungut:

| ||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Pada saat diterima uang muka tanggal 10 Agustus 2000:

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

1)

|

PPN: sebesar 10/125 x Rp25.000.000,- = Rp2.000.000,- dan harus dilaporkan pada SPT Masa PPN bulan Agustus 2000.

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

2)

|

PPnBM: sebesar 15/125 x Rp25.000.000,- = Rp3.000.000,- dan harus dilaporkan pada SPT Masa PPnBM bulan Agustus 2000.

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

-

|

Pada saat penyerahan kendaraan tanggal 20 September 2000:

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

1)

|

PPN: sebesar 10/125 x (Rp250.000.000,- Rp25.000.000,-) = Rp18.000.000,- dan harus dilaporkan pada SPT Masa PPN bulan September 2000.

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

2)

|

PPnBM: sebesar 15/125 x (Rp250.000.000,- Rp25.000.000,-) = Rp27.000.000,- dan harus dilaporkan pada SPT Masa PPnBM bulan September 2000.

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

12.

|

Ketentuan dalam Surat Edaran ini berlaku mulai tanggal 1 Agustus 2000.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

13.

|

Dengan berlakunya ketentuan ini, maka ketentuan yang dimaksud dalam Surat-surat Edaran sebelumnya sepanjang tidak bertentangan dengan ketentuan Surat Edaran ini, dinyatakan masih tetap berlaku.

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||

|

21 Juli 2000

DIREKTUR JENDERAL PAJAK,

ttd.

MACHFUD SIDIK

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

Menemukan kesalahan ketik? Klik di sini agar kami dapat memperbaikinya.